Disclaimer

Btw buat yang attention spannya menyamai goldfish ada tl;dr dibagian akhir. Atau boleh dirangkum pakai bard atau chatGPT juga ya kalau gak percaya sama tl;dr

Ini bukan advert tapi kalau mau bantu-bantu bisa pakai kode referral: TEO6E348

Sebagai mantan Karyawan Bank Jago (DKatalis sih sebenernya tapi anggap aja Bank Jago), Bank ini merupakan anak dari the revolutioner Jenius (tempat aku intern lol) yang melengkapi semua fitur Jenius yang dulu gue damba-dambakan ada.

Sebenernya kalau masalah budgeting itu lebih ke soal kedisplinan, bisa menggunakan Monyelovers, Google Sheet atau app lainnya. Tentunya kalau ngomongin budgeting planning dan financial projection masih lebih enak excel kemana-mana.

Permasalahannya adalah ketika sudah ngomong di level eksekusi seringkali jadinya pusing sendiri. Apalagi kalau ngomongin bayar sesuatu yang recurring dan financial audit. Supaya hidup tidak terbebani dengan banyak keputusan kecil banyak hal yang sudah gue automate secara financial dengan menggunakan fitur Bank Jago. Beberapa bulan ke belakang Bank Jago juga sudah release fitur auto budgeting dan sudah lengkap lah proses otomasi flow keluar masuk uang.

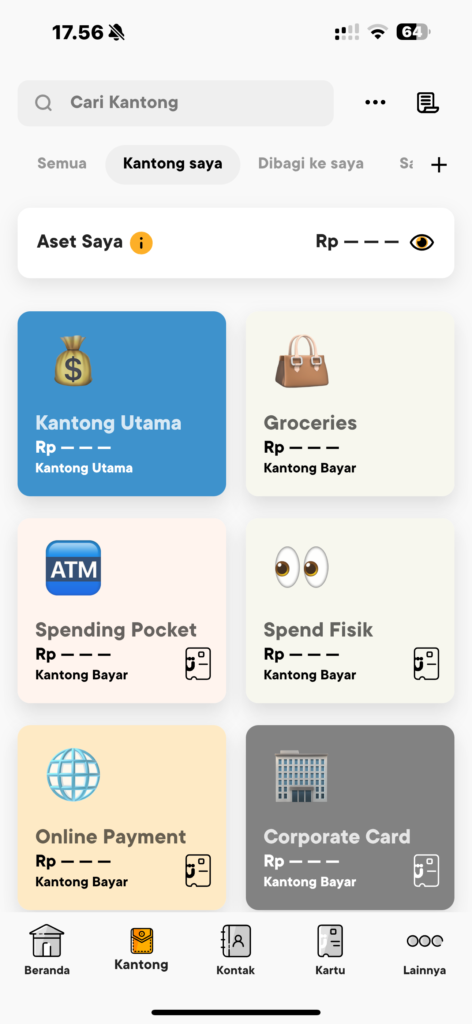

Fitur Andalan Pada Saat Pertama Kali Release: Multi Pocket

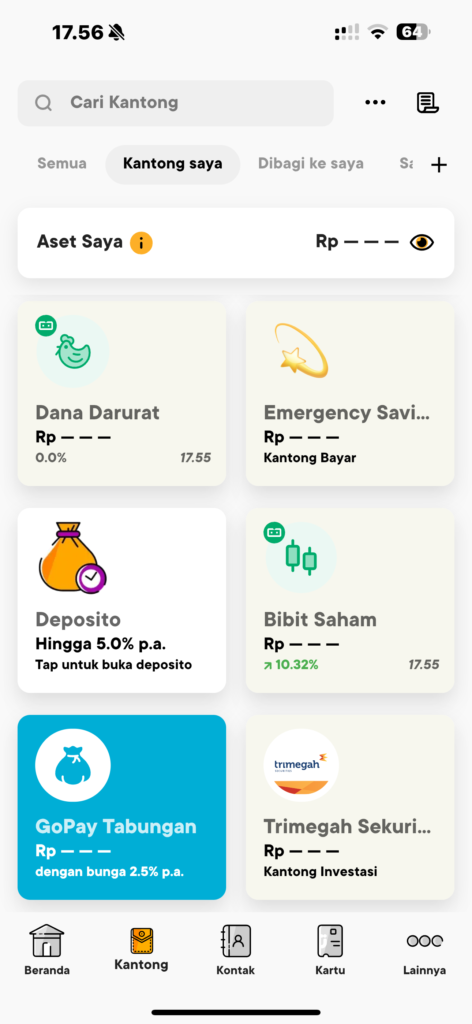

Pada saat pertama kali release fitur yang pertama dan jadi andalan tentu saja konsep multipocketnya. Sampai saat ini masih mindblowing beberapa bank membatasi banget pembuatan rekening tapi untuk Bank Jago sendiri membatasi 40 rekening (dalam konsep mereka kantong).

Mindblowingnya adalah ini rekening beneran yang punya nomor rekening exposed to the public. Bayangin, nomor sendiri bisa di transfer dari luar. Dulu konsep Jenius adalah dia bisa punya kartu sendiri tapi kalau secara rekening masih satu dan perlu didistribusi ke rekening xcard. Ini bisa dari luar ditransfer layaknya rekening pada umumnya.

Pasti dibelakangnya ribet banget. Gimana BI OJK bisa lolosin konsep kayak gini ya, apalagi laporannya banyak banget. *menangis mengingat trauma masa lalu*

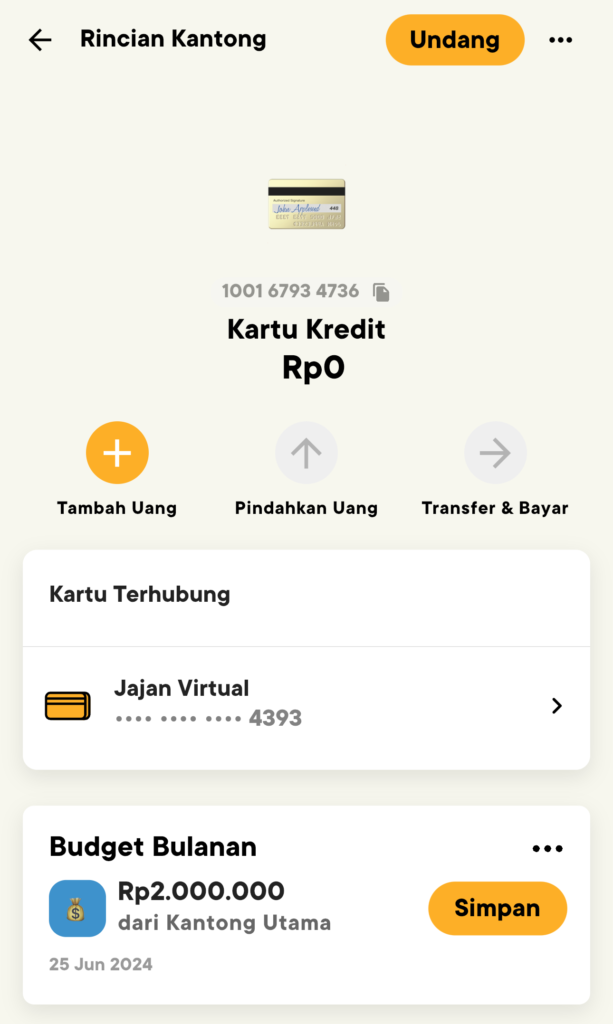

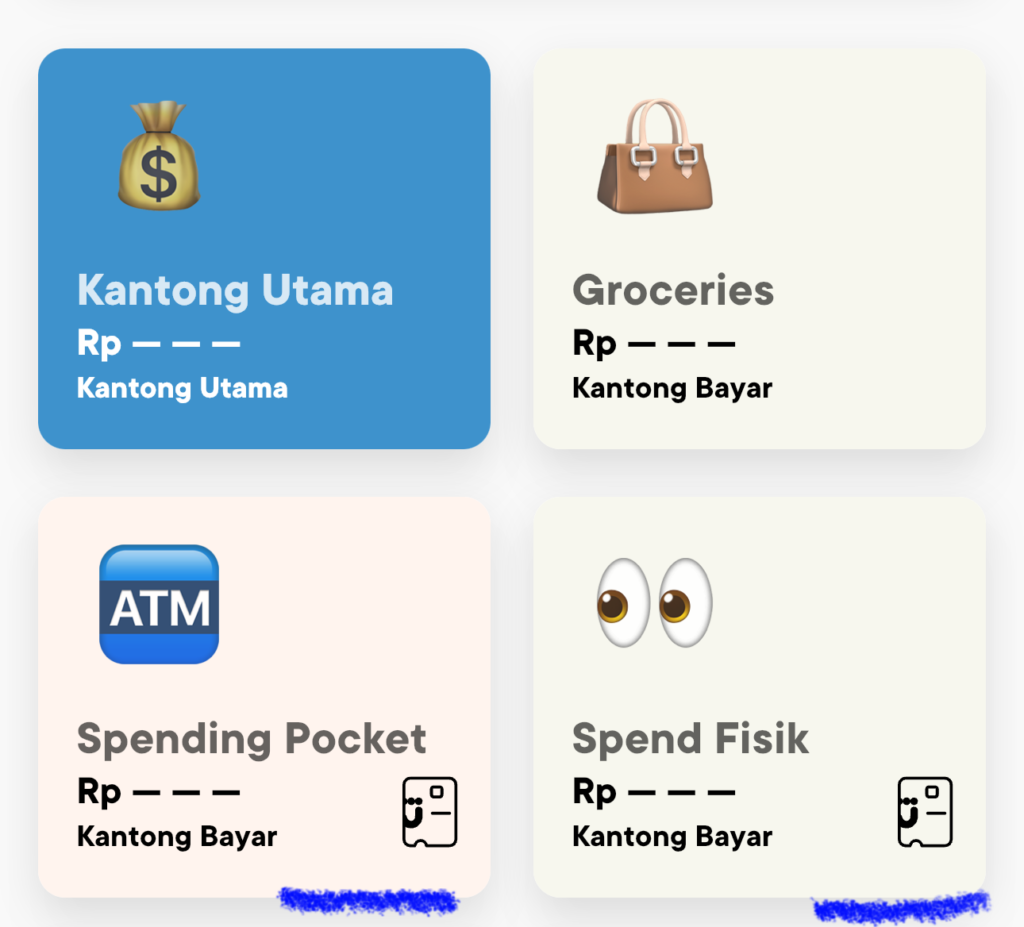

Tips and tricknya sebenernya mudah kalau untuk case ini, setiap pos-pos pengeluaran dibuat posnya masing. Misal seperti case diatas, pembayaran kartu kredit biasanya aku pooling di satu kantong supaya kelihatan outflownya bayar buat CC A berapa buat CC B berapa.

Fitur Baru Auto Budgeting dan Scheduling Bikin Hidup Autopilot

Agenda bulanan setiap kali gajian adalah distribusi gaji sesuai pos. Walaupun flownya repetitif cuma terkadang pengen juga hal ini diotomasi. Baru-baru ini mereka bikin fitur auto budgeting. Fitur ini merupakan fitur yang gue tunggu-tunggu karena saat ini ada limitasi dari fitur schedule (more on that in next section).

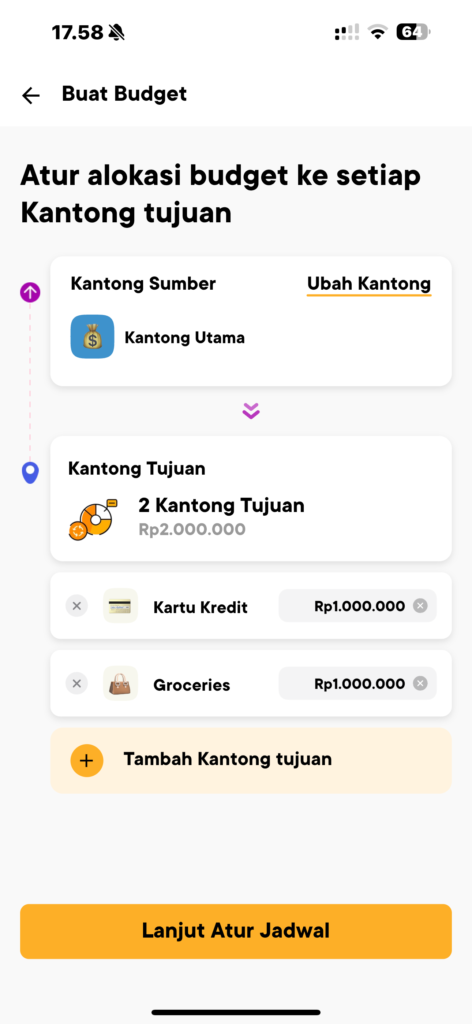

Konsepnya adalah pengaturan distribusi uang pada interval tertentu. Fitur ini berguna banget untuk beberapa use case

- Jajan mingguan ke suatu kantong/rekening. Jadi ibarat uangnya akan ditopup misal Rp100.000 per minggu jadi punya mindfullness juga ketika mau jajan

- Distribusi Gaji ke pos-pos budgeting. Ini juga salah satu use case yang kepakai banget. In general gue pribadi bagi pos-posnya menjadi 1) Recurring 2) CC 3)Groceries 4)investment (Dibagi berdasarkan profil risiko) at least jadinya gue tau berapa uang yang bisa gue alokasikan

- Distribusi otomatis dari kantong groceries ke kantong CC. Fun fact beberapa recurring payment di cc gue sebenernya part of groceries. Sehingga dengan adanya fitur ini gue bisa atur uang masuk dulu ke kantong Groceries terus nanti dipindahin ke kantong CC. Tujuannya adalah supaya pencatatan transaksi keuangannya juga ke-track

Kalau gak salah ini bisa dibuat otomatis atau kalau misalnya gak yakin dengan segala yang otomatis nanti akan muncul juga jadwal di bagian “rencanakan”

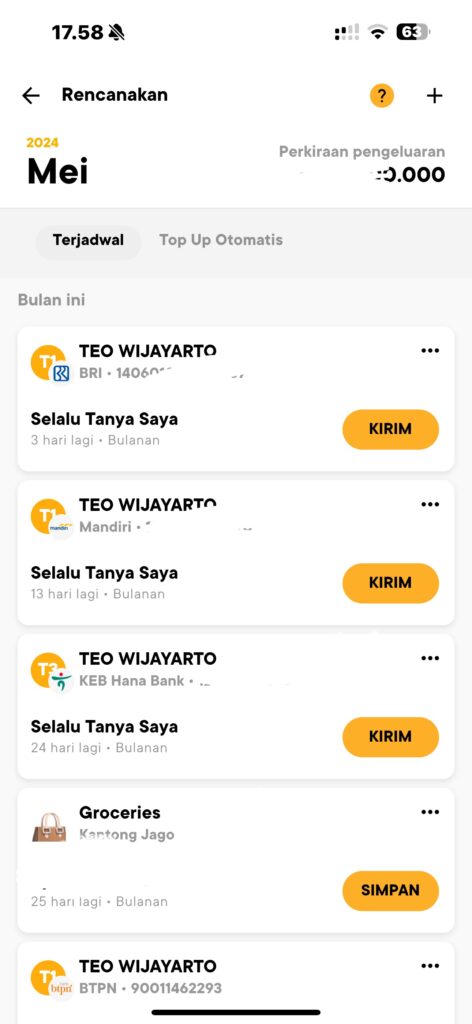

Perencanaan Anti Mikir

Namanya pengeluaran kan sebenernya kadang kita udah tau ya berapa jumlahnya. Nah fitur ini untuk menjadwalkan semua pembayaran kita baik transfer bank maupun payment-payment lainnya. Dengan adanya fitur ini sih kebantu banget kalau pas abis gajian tinggl klik satu-satu mana yang belum dibayar. Kalau misalnya gak jadi dia juga ada tombol “Tandai sebagai sudah selesai” jadi ini beneran kayak to do list keuangan kalian. In addition memang ada beberapa case jumlahnya itu masih belum bisa dikira-kira sehingga kita bisa atur dengan fitur “Tanya saya” jadi dia akan meminta kita memasukkan dulu nominalnya berapa.

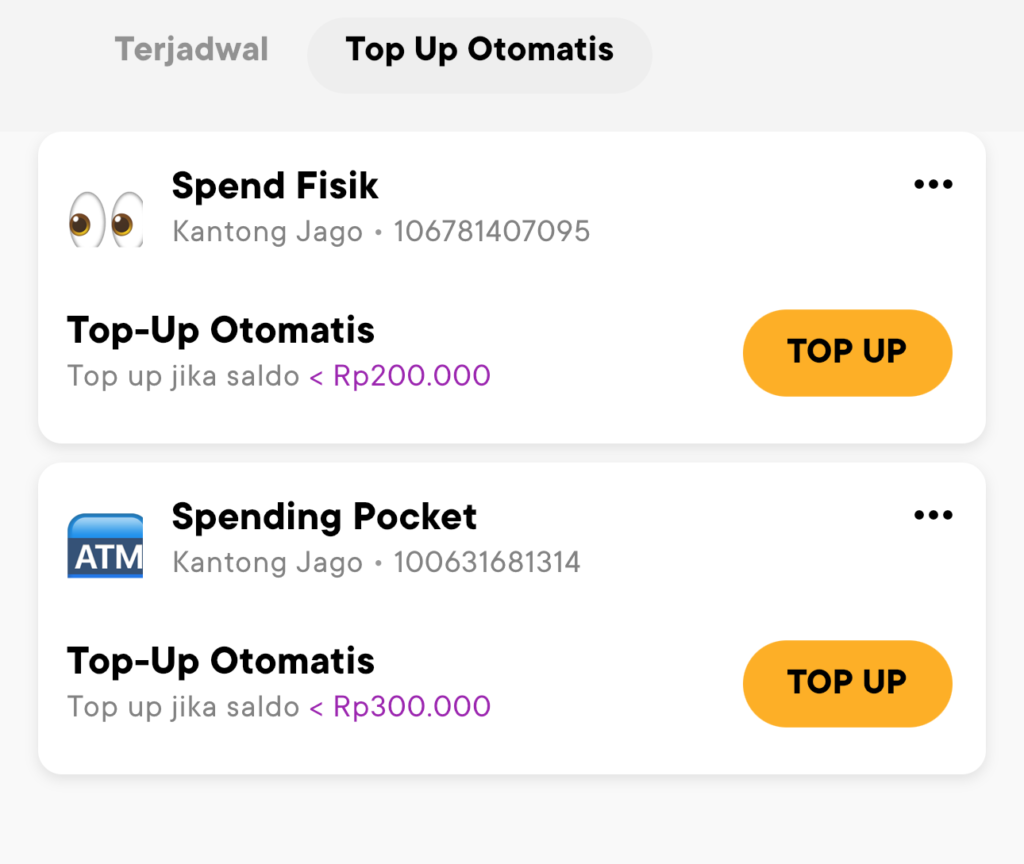

Uang Siap Sedia Auto Topup

Sebenarnya fitur ini lebih mirip secured credit card. Use casenya adalah kantong ini akan terhubung ke kartu debit fisik. Sehingga ketika akan tarik tunai akan selalu ada saldo dan penarikan saldo gak bisa lebih dari x amount. Ada 2 alasan dibuat seperti ini, casenya adalah apabila ada ATM Takeover pelaku hanya tau seakan-akan saldonya hanya berjumlah X amount sehingga pelaku tidak melakukan attempt kedua.

Bagi yang tau X amount ini auto top up tinggal melakukan multiple transaction. In addition, biasanya bank ada fraud detection (trust me) apabila kartu digunakan dengan interval pendek untuk menarik tunai. Sehingga ada pengamanan berlapis ketika attempt untuk penarikan berikutnya. Tapi Bank Jago belum gitu sichhh jadi ya anggap aja ini suatu saat kalau mereka bikin kayak gitu at least udah kebuat sistemnya.

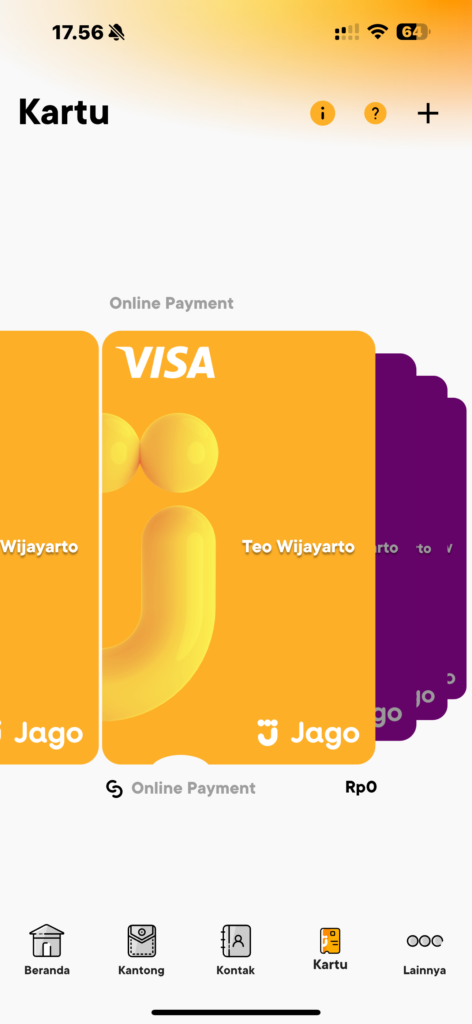

Kartu Debit Fisik dan Virtual Lepas Pasang

I love this one, di Bank Jago, setiap kartu bisa menempel ke rekening berbeda. The good thing is bisa ada rekening yang tidak ditempel kartu. Dalam case ini kartu untuk pembayaran online dipisahkan dengan kartu fisik yang mungkin ada case tarik tunai.

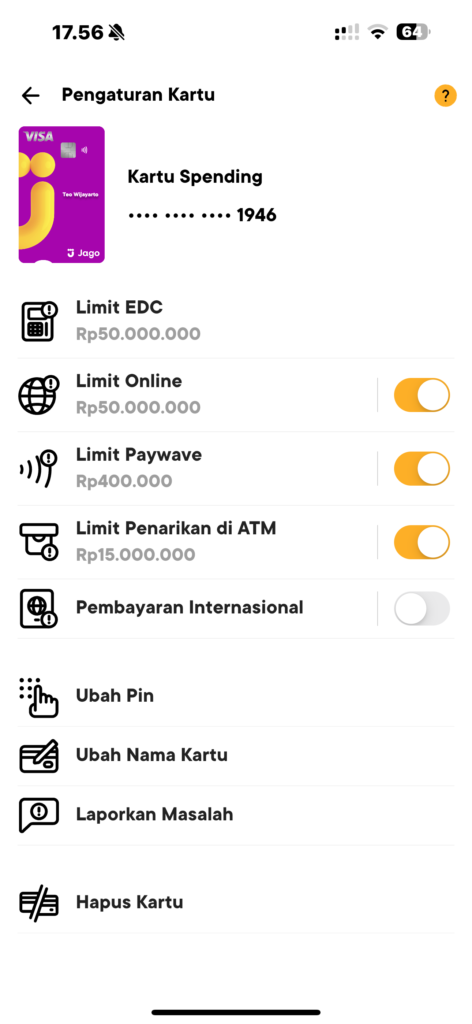

Tentu saja untuk extra layer of protection, setiap kartu sebenernya ada pengaturan masing-masing. Untuk kartu yang memang intended untuk pembayaran online biasanya aku gak naruh duit lebih dari yang dibutuhkan. In addition limit-limit dibawah juga diset sesuai peruntukan kartu. Walaupun technically uang di rekening itu gak akan sampai sekian juta, perlakuan pengamanan ini juga bikin lebih mindful dalam membentuk pola pikir “Ini kartu buat x cuma bisa sekian y amount”.

In addition ada case dimana limit online dan pembayaran internasional dimatikan. Case ini karena kartu debit itu adalah kartu paling fragile untuk pembelian online di website luar negeri. Behavior disana adalah charge and chargeback later. Sehingga apabila ada transaksi kadang hanya dengan CVV sudah bisa bypass transaksi tanpa 3DS protection. Susah buat ngajuin klaim uang kalau udah kayak gini.

Btw Kartu Jago juga udah mendukung Visa Paywave, jadi kalau lagi ke Singapore atau tempat lain yang sudah menjadi antek kapitalis payment Visa bisa sanagt terbantu dengan tap and go nya. Tapi kalau buat pemakaian dalam negeri kalau bisa tetap pakai QRIS ya, mari kita bantu sukseskan program GPN!

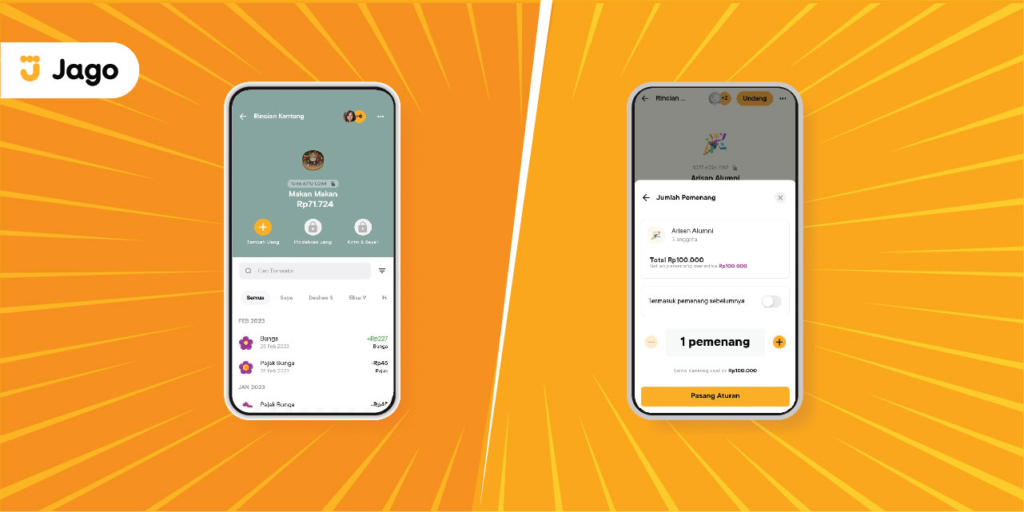

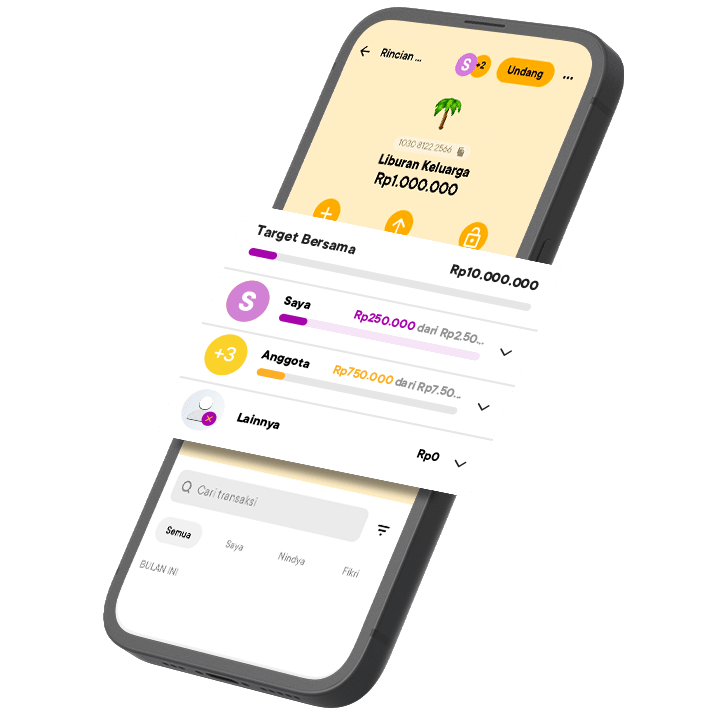

Rupa-Rupa Tabungan Jago dari Kantong Bersama, Arisan sampai Kantong Bisnis

Kata gue sih ini keajaiban banking that I never imagined can be happen sih. Even temen gue yang di Mandiri ketika tau detailnya bahwa ini bukan joint account terheran-heran. Jadi di Jago ada Kantong yang bisa jadi Kantomng bersama. Jadi satu kantong bisa ada orang yang lihat mutasi dan bisa untuk buat transaction. Use case ini sering banget kepakai buat sharing account pasangan buat kebutuhan rumah tangga. Dulu pernah pakai juga buat kepanitiaan yeah you heard that right jadinya beneran transparan dalam flow uang masuk keluar.

Bisa buat arisan juga loh bestie. Jadi bisa undang bestie-bestie kamu lalu tiap bulan pasti kocokannya akan ke beda orang walupun random.

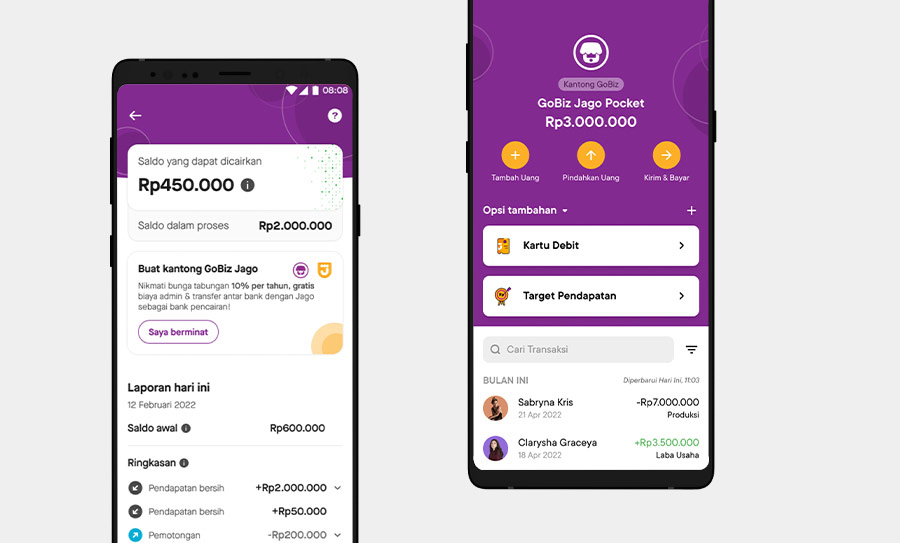

Kantong bisnis juga bisa dibuat dan nyambung sama go-merchant. Ini super powerful tapi kalau buat yang gak pakai go merchant juga bisa pakai ini karena ada target pendapatan (tapi gak guna-guna amat sih)

Terakhir ada add ons target, ini bisa dipakai untuk personal atau untuk kantong bersama. Fitur ini oke banget buat kalian yang lagi ngumpulin uang untuk beli sesuatu. jadi desainnya adalah bukan impulsif purchasing but planned purchasing.

Ekosistem Go-Jek yang Penting dan Gak Penting Banget

Sebenernya terakhir ada integrasi dengan GoPay, Stockbit, Bibit dan sekuritas dengan RDN Jago. Again ini penting-gak penting. Tapi kalau memang dalam ekosistem gojek jadi bener-bener Wealth Management. Bisa cek semua AUM di multiple RDN dan juga di-saham yang sedang bergerak (SS ini diambil pada saat sell in may jadi percentagenya gainsnya menyedihkan :”) )

tl;dr Security by Design not by Default: Otomasi Keuangan Kamu tapi Tetap Aman

Nah setelah panjang kali lebar. Kalian pasti butuh rangkumannya kan. Disini akan lebih gue buat step by step yang bisa kalian ikutin:

- Pisahkan semua Budgeting ke Kantong yang berbeda-beda

- Untuk kantong yang memang dikelola bersama dengan significant others bisa menggunakan kantong bersama

- Hubungkan kartu Anda hanya ke rekening yang jumlah uangnya controlled. Pastikan rekening utama kalian tidak terhubung ke kartu manapun

- Pastikan setiap kartu sudah diset limitnya. kalau memang gak ada online payment atau transaksi internasional bisa dimatiin aja.

- Atur Spending dengan fitur auto budgeting, usahakan disiplin dalam penggunaan uangnya juga

- Gunakan fitur scheduled/rencanakan untuk bikin to do list keuangan kamu. Walaupun gak dibayar directly dari Jago at least semua pencatatan keuangan jadi satu aja biar gak pusing

- Gunakan Auto Top Up untuk memastikan kamu selalu punya uang untuk ditarik.

- Koneksikan dengan ekosistem GoTo supaya bisa lihat overall AUM

Nah tinggal ikutin step by step diatas, niscaya bisa hemat waktu, bisa monitor semua pengeluaran tanpa harus ada aplikasi tambahan. Pastinya secara keamanan juga terjaga karena selain diamankan by fitur Jago. Juga sudah diamankan secara business process otomasi yang dipasang.

Selamat mencoba jangan lupa pakai referral!

Leave a Reply